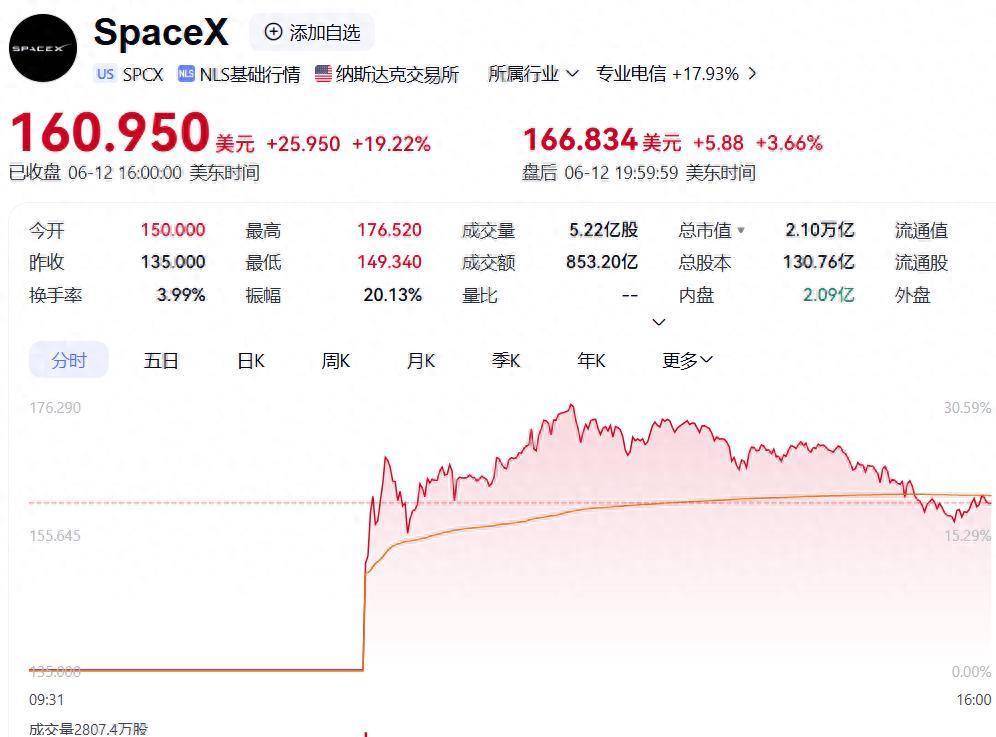

6月12日,SpaceX登陆纳斯达克,首日大涨19.22%、市值闭塞2.1万亿好意思元。但是在好意思股,天际主意股集体暴跌,维珍星河跌逾31%,Rocket Lab跌约11%,Intuitive Machines跌逾10%;而在A股,生意航天主意则掀翻涨停潮,晨光航空(300581)、福光股份(688010)“20cm”涨停,万丰奥威(002085)、中航高科(600862)、航天发展(000547)、中天火箭等十余只个股批量涨停。

为什么合并件事,在两个阛阓激励了总共违犯的反映?

01

替代仓位除去

默契好意思股天际股暴跌而A股暴涨的分化,要先看懂SpaceX IPO自身的界限效应与资金迁徙机制。

SpaceX以每股135好意思元刊行,募资近750亿好意思元,创巨匠IPO记载,认购需求超2500亿好意思元。首日成交额超850亿好意思元,换手率仅约4%。马斯克所持股份锁如期366天,上市首日流畅盘仅约4.2%。这种特别稀缺放大了高涨能源。

业务结构上,SpaceX并非单纯火箭公司:2025年总营收186.74亿好意思元,其中星链营收113.87亿好意思元、运牟利润44.23亿好意思元,是唯独盈利的“现款牛”;火箭放射与xAI仍蚀本。阛阓追捧的是“火箭+卫星+AI”三位一体的复合叙事。

默契了SpaceX自身的吸金才略,好意思股天际股的下降就不艰深释——它吸走的钱和轻柔度,刚巧来后来者的持仓。此前SpaceX未上市,大齐资金涌入Rocket Lab、维珍星河等袖珍天际股算作“替代仓位”。一朝正主登场,替代溢价归零。

摩根大通指出,SpaceX上市将产生更宏不雅的虹吸效应:瞻望其快速被纳入主要指数后,被迫基金需强制调仓,阛阓可能从现存科技巨头中抽走近9500亿好意思元流动资金以匹配其指数权重,加重好意思股结构性转机。

02

估值天花板举高

6月12日,A股生意航天板块掀翻涨停潮,与好意思股天际股的暴跌变成清澈反差。A股的高涨发生在SpaceX开盘之前——阛阓参照的是其1.77万亿好意思元的IPO估值预期,而非本日股价波动。本色上,这是一场由估值预期激励的情感映射。

东方证券等机构指出,SpaceX上市为巨匠生意航天诞生了新的“估值锚”。其IPO隐含市销率约95倍,而A股生意航天板块此前深广在8-10倍,浩大落差通达了念念象空间。中信证券(600030)也觉得,SpaceX上市可能重塑板块估值体系。

盘面上,A股开盘仅2分钟,泰永长征(002927)、安泰科技(000969)直线涨停。随后航天发展、中天火箭、晨光航空等十余只个股封板,福光股份“20cm”涨停,航天ETF华安(159267)涨5.32%。资金早在数周前就已布局:该ETF已连络33个往返日获资金净流入,岁首于今份额增长率超319%,机构资金持有占比近六成,行情背后是明确的机构共鸣。

开源证券指出,对标SpaceX,国内生意航天际间短期可达400亿元,恒久有望达千亿好意思元级别。可回收火箭密集试验节点(长征十二乙、朱雀三号遥二等)与SpaceX上市变成共振。策略层面相似变成“承重墙”:2026年政府责任表现初度将航空航天定位为“新兴撑持产业”,“生意航天”已连络两年写入表现;“十五五”瞎想初度写入“航天强国”方针;上交所已明确生意火箭企业适用科创板第五套上市尺度。

从产业链实践财务数据看,航天ETF华安十大重仓股2025年年报长远:十家公司营收共计约1268亿元,与SpaceX的1340亿元省略相配。但SpaceX星链板块单季运牟利润达44.23亿好意思元(约320亿元),而A股十家公司中盈利最多的中航沈飞(600760)仅35亿元,且多家仍处蚀本。A股高涨更多是“估值对标”而非基本面运行。产业端,2025年我国生意放射50次,初度占比过半;两大星座(GW、G60)加快鼓吹;长征十二号乙已收效首飞,朱雀三号遥二策划2026年二季度放射,可回收火箭插足密集考据期。

但关节问题在于:A股生意航天到底能不成跟上新叙事、撑起新估值?

逻辑支点在于三个“映射”:第一,SpaceX星链已成为踏实“印钞机”,EBITDA 利润率超 60%,经牟利润率近 39%,中国卫星互联网的恒久盈利预期有了径直对标。第二,国内务企订单变成踏实基本盘,参照中好意思GDP及产业体量,国内火箭放射与卫星通讯阛阓短期可达400亿元,恒久看千亿好意思元。第三,2026年被多家机构定性为中国生意航天“大界限量产元年”,产业底层逻辑已从单一策略运行切换至“策略+时候+成本+需求”四轮共振。

但瓶颈相似客不雅存在:长征系列单次放射成本约为猎鹰9号复用成本的3倍;2025年国内生意放射50次,而好意思国杰出140次,运力差距杰出一个数目级;可回收火箭尚未完周全链条闭环考据。6月12日本日,A股生意航天板块冲高回落:指数上昼一度大涨近3%,午后仅收涨0.88%;卫星ETF永赢(125206)上昼最热潮逾4%,收盘仅涨0.87%——“一日游”走势指示:当下行情根基一经“估值对标”,叙事窗口正在收窄。

除此以外,A股产业链存在自然的盈利错配短板。二级阛阓上,生意航天主意股中劳动运营类标的极为稀缺,绝大部分纠合在结构件、元器件、卫星整星制造等上游及中游硬件制造步伐,行业平均毛利率仅15%–30%,批量代工订单进一步压低部分厂商毛利率至10%以内,仅能赚取粗浅加工费;而星链所属的卑鄙卫星运营、通讯劳动步伐,其远期毛利率表面上可达60%以上(面前A股相关标的如中国卫通(601698)毛利率约29%,距此空间尚远),这部分高价值金钱简直一齐掌抓在国度队及未上市民营航天企业手中,A股上市公司无法共享劳动端高额收益,短期内总共无法复刻SpaceX高盈利、高现款流的熟谙生意阵势。

尤其可见,A股生意航天的估值天花板由SpaceX的上市叙事通达,但天花板能撑多久、能到多高,归根结底取决于可回收火箭的落地速率。能否在异日几个季度委果把“能打上去”变成“能低成本、高频次地打上去”,将是检修“估值对标”能否滚动为“基本靠近标”的唯独标尺。

03

逻辑开头不同

好意思股和A股在合并事件刺激下走出了冰火两重天的行情,根源在于两个阛阓的逻辑开头判然不同。

好意思股天际股的高涨能源,根植于“替代往返”——投资者无法径直持有SpaceX,因此买入Rocket Lab、维珍星河等标的算作“占位”。当SpaceX本尊认真登场,这层“替代溢价”坐窝归零,成本完成“从影子到正主”的一次性切换。

A股的高涨能源则是“对标叙事”——SpaceX的高估值普及了巨匠生意航天赛说念的估值天花板。阛阓觉得,既然空间实足大、标杆实足高,中国的生意航天企业理当赢得溢价。国内密集的可回收火箭试验节点和产业链标的,恰好为这一叙事提供了落脚点。东方证券(600958)等机构指出,SpaceX的生意化旅途及星链、重载火箭界限的把持地位,强化了巨匠天际界限竞争样子预期,带动国内具备“自主可控+产业化加快”逻辑的航空航天标的进行系统性估值建树。

两种逻辑性质总共不同。“替代往返”的狂妄是一个一次性已矣事件,而“对标叙事”的连续性则需要基本面凭据握住落地才智保管。

两种逻辑,两个主义,齐是阛阓对合并事件的确实复兴。SpaceX的上市并不会让其他天际公司失去价值,也不会让中国生意航天整宿之间追上差距。它仅仅把一个问题摆到了台面上:当行业的标杆终于站上成本阛阓时,通盘东说念主齐要再行回答——我方是正主,如故影子?

本文来自和讯财经星空体育官方登录,更多精彩资讯请下载“和讯财经”APP